主页(http://www.pttcn.net):2014年6月份通信业经济运行情况 6月份,我国三家基础电信企业通信业务整体发展基本稳定。 一、总体情况 电信业务总量和收入同比增长趋缓。6月,全国电信业务总量完成1478.4亿元,同比增长13.6%;三家基础电信企业电信业务收入完成978.4亿元,同比下降0.6%。 1-6月,全国电信业务总量累计完成8619亿元,同比增长15.1%,比1-5月同比增长回落0.3个百分点;三家基础电信企业电信业务收入累计完成5957.3亿元,同比增长5.6%。

二、电信用户发展情况 6月,全国移动电话用户净增407.1万户,8M以上固定宽带接入用户净增325.7万户。 移动电话普及率达92.6%,移动宽带用户上半年净增超8000万户。1-6月,移动电话用户净增3132万户,仅为上年同期净增数的一半,总数达到12.60亿户。移动电话普及率达92.6部/百人,比上年末提高2.3部/百人,北京、广东、浙江、上海、福建、内蒙古、辽宁和江苏等8省市移动用户普及率超过100部/百人。3G和4G用户保持加快替代2G趋势,移动宽带用户(即3G和4G用户)累计净增8312.9万户,总数达到4.85亿户,占移动电话用户的比重达38.5%,平均每月提高1个百分点。

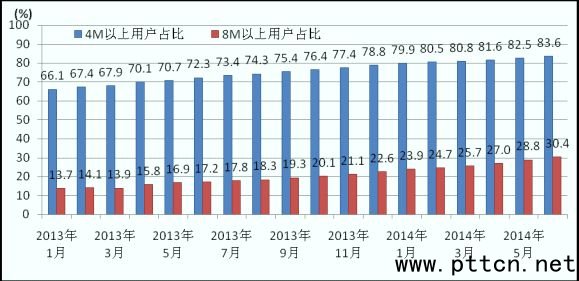

新增宽带用户近六年来最低,8M以上宽带用户占比突破30%。1-6月,三家基础电信企业互联网宽带接入用户净增899万户,是2008年以来上半年新增用户数最低点,总数达到1.98亿户。宽带提速效果明显,高速率宽带用户占比继续攀升。其中,4M以上宽带用户比重提升至83.6%,8M以上宽带用户比上年末净增1735万户,占宽带用户的比重达到30.4%,平均每月提高1.2个百分点。光纤接入FTTH/0用户比上年末净增1310.9万户,总数达到5393.1万户,占宽带用户比重达27.3%。

移动互联网用户增长趋缓,使用手机上网用户占比下降0.5个百分点。1-6月,移动互联网用户净增5360.9万户,总数达到8.61亿户,同比增长7%,比上年同期增速回落6.9个百分点,对移动电话用户的渗透为68.4%。使用手机上网的用户总数达到8.24亿户,对移动电话用户的渗透率达到65.3%,比上年同期下降0.5个百分点。3G用户上网规模达到3.65亿,对移动宽带用户的渗透率达到77.5%,比上年同期提高2.8个百分点。

三、电信业务使用情况 移动话音业务量增速不足移动电话用户增速的三分之一。在“一户多卡”用户的增多,以及互联网应用对话音业务的替代双重作用下,移动话音业务增长进一步趋缓。1-6月,全国移动电话去话通话时长14598.7亿分钟,同比增长2.2%,比上年同期下降3.4个百分点。其中,移动本地和移动长途分别为11193.9、3404.8亿分钟,同比增长1.8%和3.5%,分别比上年同期增速低3.8、2.4个百分点。移动语音业务量和用户增长呈现显著失衡状态,移动电话通话时长的增速仅为移动电话用户增速的三分之一,每用户每月贡献的移动语音业务量同比持续下降。移动本地去话MOU为149.7分钟/月·户,移动长途去话MOU为45.5分钟/月·户,同比分别下降6.6%、5%。

移动短信业务业务量大幅下滑,短信业务收入连续23个月负增长。微信等OTT业务对传统短信、彩信业务的替代作用持续。1-6月,全国移动短信业务量仅有3789亿条,同比下降18%,其中由移动用户主动发起的点对点短信量加剧下滑,同比下降18.8%,降幅扩大7.1个百分点。彩信业务量仅有316亿条,同比下降30.3%。月户均点对点短信量、彩信量为39.3条、2.2条,其中月户均点对点短信量同比下降19.7%。移动短信业务收入持续下滑,1-6月,收入规模同比减少37.3亿,除了1月份春节刺激增长以外,连续23个月出现负增长。

移动互联网接入流量增长迅猛,人均使用量加速上升。今年以来,伴随4G商用和移动数据流量资费的显著下降,移动互联网流量消费需求进一步释放,推动移动互联网流量保持高速增长。1-6月,移动互联网接入流量达8.67亿G,同比增长52.1%,是移动话音通话量增速的25倍。月户均移动互联网接入流量达到175M,同比增长44.7%,今年以来平均每户每月多使用6M流量。作为主要拉动因素,手机上网流量达7.28亿G,同比增长93.2%,在移动互联网接入流量中的占比达到84.1%,无线上网卡用户虽然保持稳定,对使用量增长拉动作用有限。同期,全国固定互联网使用量也保持较快增长,固定宽带接入时长达19.5万亿分钟,同比增长30.1%。

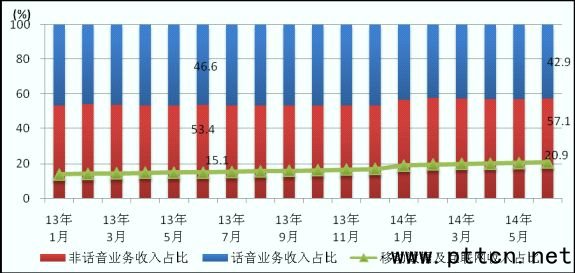

四、电信经济效益 非话业务收入占比提升明显,移动数据业务增长贡献达125.6%。1-6月,基础电信企业话音业务收入实现2556.3亿元,同比下降2.7%,比上年同期增速下降3.6个百分点。非话音业务收入实现3401亿元,同比增长12.8%,比上年同期增速回落4.3个百分点,占电信业务收入的比重由去年同期的53.4%提高至57.1%。其中,移动数据及互联网业务收入实现1246.9亿元,同比增长46.4%,占电信业务收入的比重由上年同期的15.1%提高至20.9%,对电信业务收入增长贡献达到125.6%,创下历史最高水平,有效扭转了语音业务下滑的不利局面。

增值业务收入增速低于电信业务收入增速,收入占比略有下降。1-6月,基础企业增值电信业务收入规模达1133.4亿元,增长4.2%,低于电信业务收入增速1.4个百分点,比上年同期下降1.5个百分点。占电信业务收入的比重较上年同期下降0.3个百分点,达19%。移动增值业务收入增速比上年同期下降2.4个百分点,达2.9%,规模达到972亿元。固定增值业务收入增速比上年同期提高4.6个百分点,达到13.2%,规模达到161.4亿元,占增值业务收入的比重由上年同期的13.1%提升至14.2%。

五、通信能力情况 光纤宽带接入能力提升明显。截止6月底,互联网宽带接入端口数量达3.79亿个,同比增长8.7%,比上年末净增1919.7万个。高速率宽带接入能力显著提高,光纤接入FTTH/0端口达到1.35亿个,比上年末净增1953万个,互联网宽带接入端口占比由上年末的32%提高到35.5%。

移动电话基站净增数创新高。1-6月,随着4G业务的拓展,基础电信企业加快了移动网络建设,新增移动通信基站52.6万个,是上年同期净增数的3.3倍。总数达293.43万个,同比增长31.8%,比上年同期增速高13.9个百分点。其中3G基站新增8.6万个,总数达到117.8万个,3G网络服务质量继续提升。WLAN网络热点覆盖继续推进,1-6月新增WLAN公共运营接入点(AP) 22.1万个,总数达到600.6万个。

光缆线路长度再创新高,新建光缆中本地网光缆比重最大。1-6月,全国新建光缆线路138.6万公里,光缆线路总长度达到1883.8万公里,同比增长18.1%,保持较快增长态势。接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为46.6%、48.5%和4.9%。接入网光缆和本地中继光缆长度同比增18.6%和19.3%,分别新建56.7万公里和79.7万公里;长途光缆保持小幅扩容,同比增长3.1%,新建长途光缆长度2.3万公里。

六、地区发展情况 1-6月,西部地区电信业务收入增速继续保持领先,但增速回落幅度最大。东、中、西部地区电信业务收入同比分别增长3.4%、4.9%、5.5%,比上年同期增速分别回落3.3、4.4、6.9个百分点。东部地区收入占比虽比上年同期下降0.4个百分点,但依然高达54.6%,分别比中西部地区高31.7、32.1个百分点。

6月,东、中、西部地区移动电话普及率分别达到111、77、82.9部/百人,分别比上年末提高1.2、3.3、2.9部/百人。东部与中西部的移动电话普及率差距小幅收窄,各地区之间差距依然明显。全国共8省市移动电话普及率超过100部/百人,其中7省市集中在东部地区。北京市移动电话普及率高达182.7部/百人,比上年末提高23.2部/百人。辽宁、广东、山东等6省市的移动电话普及率比上年末出现下降,移动电话用户数的“天花板效应”日益凸显。

(中国集群通信网 | 责任编辑:陈晓亮) |