主页(http://www.pttcn.net):海能达:败诉摩托罗拉赔掉1/3个海能达,专网小华为的巨婴模式 一朝遇变故,八年一场空

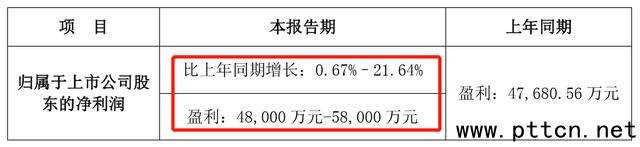

2017年, 海能达 遭遇行业老大摩托罗拉起诉,2020年一审判决落定,海能达被要求53亿巨额赔偿,专网小华为的光环是否能够带海能达走出困境? 本文共计:2462字预计阅读时间:5分 01 裁决一公布,业绩大变脸 又到一年年报时,不过在正剧开始之前,上市公司们也会放些预告进行预热。只是由于这世界唯一不变的真理就是变化,所以在预告到正剧之间难保会有变故,比如我们今天的主角海能达。 今年2月3号,海能达发布2019年业绩预告,开心地宣布今年净利润约5亿,较2018年有0.67%~21.64%的涨幅。

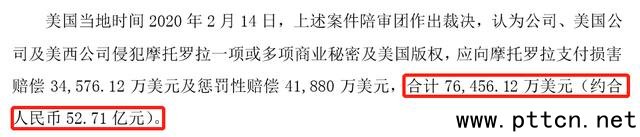

结果没高兴两周,2月17日与摩托罗拉的一审判决就下来了,海能达被要求进行52亿的赔偿。

没办法,海能达只好对之前的业绩预告进行修改,在2月29日告诉大家,真不好意思呀,说好的5亿净利润被赔偿金吃没了,现在就只剩48亿亏损了。就这亏损额度,都可以参加年度亏损王的竞选了。

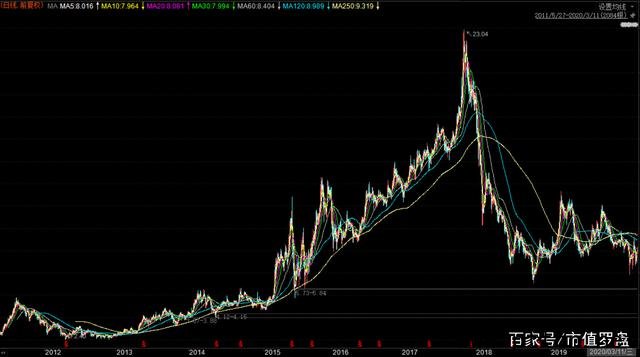

那如果不考虑这次的诉讼赔偿,海能达表现又是如何? 02 专网小华为,业绩不华为 海能达前身是1993年陈氏兄弟成立的深圳市好易通科技有限公司,据说那个时候的好易通,还做过摩托罗拉对讲机的代理商,两家也算是昔日的合作伙伴。 而在1995年,好易通推出第一款国产对讲机,拉开了与摩托罗拉亲家变对家的序幕。而到了2010年,好易通进化为海能达,主攻专网,大有与分拆后的摩托罗拉解决方案有限公司当面锣对面鼓的意思,被市场称为专网小华为。 而看海能达的股价,说是一座山也不为过,而山顶,则是2017年底。

所以2017年到底发生了什么,让海能达的股价如此一蹶不振呢,这其中,恐怕是17年的并购和业绩下滑起到了共同作用。 咱们先说并购。17年海能达分别以6.5亿和4.3亿高价买下赛普乐和诺赛特,其中有20%也就是2.2亿形成了商誉。 然而老赛和老诺这两人有点儿雷声大,雨点儿小。虽然在收入规模上贡献不小,但是净利润和盈利能力方面却表现平平,甚至有点儿拉后腿的意思。

再说海能达的整体业绩表现,从上市以来,海能达的业绩表现就不平稳,先是在2012年和2014年,分别因为销售费用的激增和专业无线通信设备毛利率的下滑发生亏损。又在2017年,因为毛利下滑以及研发费用的快速增长导致业绩折腰。

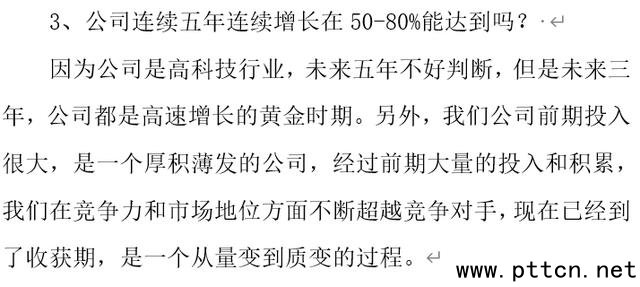

虽说17年不算太惨,18年、19年利润也有比较大的提升,为啥股价还是不太好,那主要还是因为投资者之前对海能达的期望太高了。 怎么个高法,公司2017年4月份一次投资者交流记录表或许能够表现出一些,当年投资者可是抱着公司连续增长50%~80%的期望,而公司也说自己是厚积薄发,未来三年是黄金时期。但2017年并购后的业绩下滑,却是给了双方一个响亮的巴掌,使得投资者不得不用脚投票。

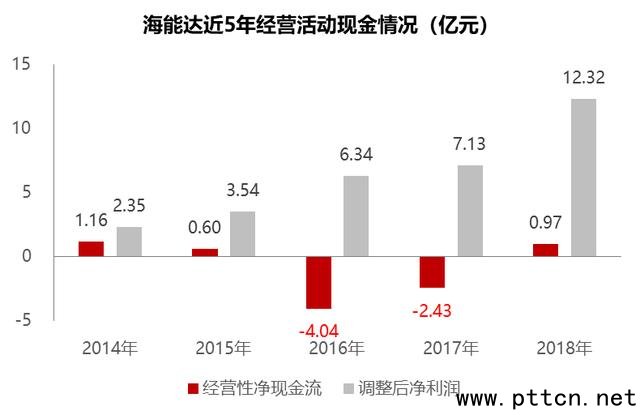

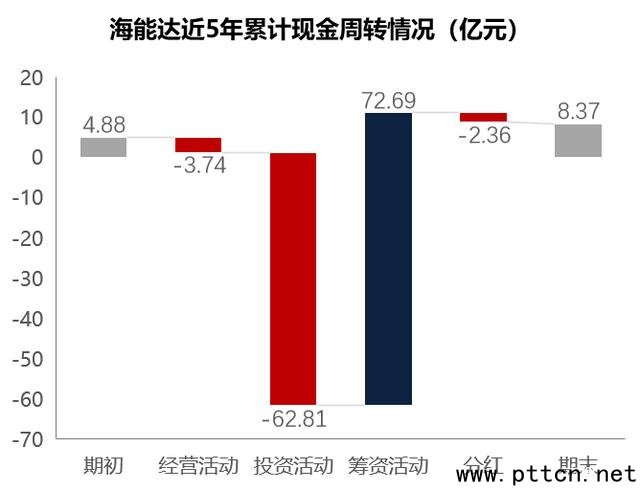

03 巨婴模式下,资金靠输血 海能达除了业绩波动大,不符合大家的预期外,现金的周转更是挡在公司发展面前的一座大山,首当其冲的就是经营活动。 虽说近年来会计数字上公司的业绩还算不错,调整后的净利润5年累计有31亿,但是现实生活中,公司5年经营活动却一分现钱没拿回家,反而是垫出去近4个亿。

当中2016年和2017年最惨,空有6亿、7亿的净利润,实际却垫出去4亿、2亿现金。 说起海能达经营活动现金的周转差的原因,收入规模的快速扩张和下游客户的压款恶化要各打一板。 这收入扩张看起来是件好事,但是由于上下游占用海能达的资金是公司营业收入的35%,就意味着,公司每100块钱的收入,都需要垫出去35元。 如果公司的收入稳定不变还好说,去年的欠款今年还上,整体是平衡的。可是公司的收入一旦增加,公司就要开始垫款,收入增长越大,垫出去的钱也就越多,所以海能达收入快速扩张的17年,现金反而是越来越紧张。

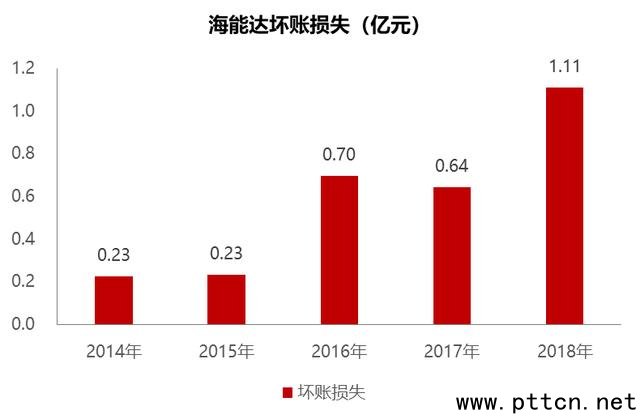

再加上下游压款的恶化,公司更是空有会计收入,少有现金收入。比如2016年客户压款的恶化严重,新增9.58亿收入中,有8.68亿是应收账款,新增收入的应收账款率高达91%,这一年简直就是空赚吆喝。 由于应收账款的快速增加,海能达的坏账损失也越来越高,5年累计至少有3亿收入是表面收入。

而且从2014年开始,应收账款的回收比例也有一定的下滑,也就是说这些应收账款在未来难以收回的可能性也在加大,收入质量堪忧。

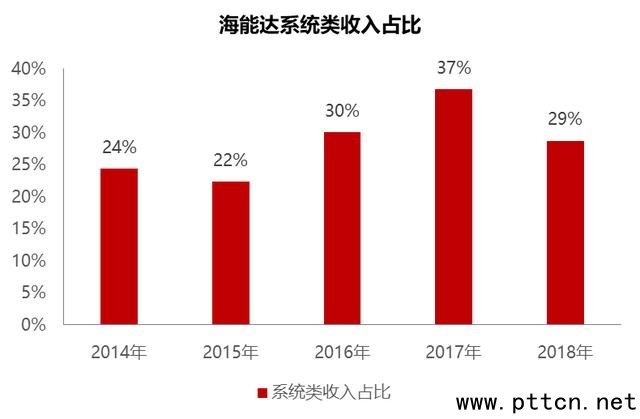

而收入质量恶化的原因,可能是因为公司太过于注重收入增长的速度,对下游的把控放松了,也可能是因为2015年开始系统类收入快速增长,毕竟工程类的东西,工期长,还要验收,付款的时候难免扯皮。

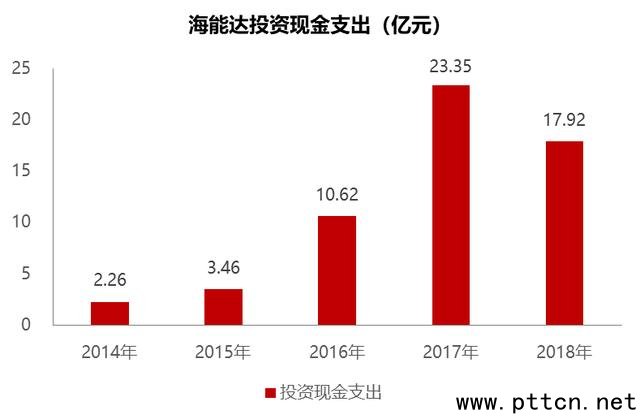

这里背后原因的猜测我们点到为止,但是现实结果却十分明确:海能达现有的经营模式对垫资的要求非常高,如果公司在现有模式下要进一步规模扩张,将会造成更大的资金压力。 不只是经营活动,公司投资活动的缺口更是高得吓人,发展投资5年累计现金缺口57亿多。

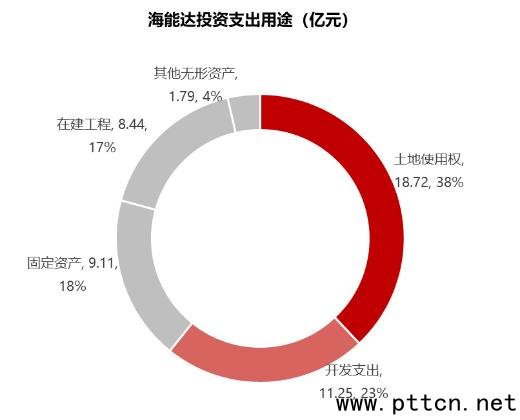

这57亿中,除了买赛普乐、诺赛特花的9亿,剩下的48亿都是公司内生性的扩张。只是这48亿花的地方有点迷惑,这其中有18亿是用来买总部大厦的地皮,这买地的钱甚至比开发支出还要高。

眼瞅着经营活动和投资活动都是花钱的主,只能通过股东和金融机构补充这资金缺口。 在股东方面,先是在2016年定增了21亿,又在2017年定增7亿,当年定增的时候说10亿用来补充流动资金和偿还借款,剩下18亿用于投资公司未来发展项目。

只是这说好投资的18亿,到现在还有10亿没有投出,并有7亿在19年底宣布用于未来12月内暂时补流,也不知道这些承诺了2020年底完成的项目还能否按时完成。 再说贷款方面,这5年海能达累计的新增贷款约47亿,其中37亿都是发生在买公司购土地的2017年,导致公司的资产有息负债率一路飙升,2018年已经高达39%。

贷款多了,利息的压力自然也大,2018年的利息现金支出超过2亿,而公司2018年经营活动的现金流还不到1个亿,也就是说公司辛辛苦苦一年的经营活动,还不够还利息的,资金压力说是山大也不为过。 整体来看,海能达虽然已经辛辛苦苦发展这么多年,现金的周转上却还像个刚生不久的孩子,既要大量的资金投资未来的发展,自己的日常也不能自给自足,全靠着爸爸妈妈叔叔伯伯养着。

04 一朝遇变故,八年一场空 本来如果没有这次诉讼的事情,海能达其实还算好,毕竟公司发展动力是有的,2019年也展现了一定的业绩成长性,随着公司在收入规模和投资支出的逐渐稳定,现金自然也就慢慢改善了。 结果这半路杀出个程咬金,由于对摩托罗拉的败诉,海能达需要赔偿53亿,53亿是个什么概念?53亿相当于海能达1/3的总资产,85%的净资产,比上市以来的全部净利润还多。 虽说海能达保留着上诉的权力,虽说海能达还有和解的可能,但这起诉讼终究是个不小的雷。 再加上海能达资金不健康,业务拓展有风险,诉讼还可能发生,又何必吊在风险这么高的树上呢? (中国集群通信网 | 责任编辑:李俊勇) |