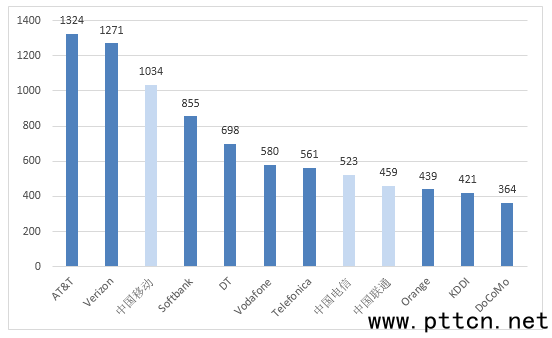

÷ς“≥Θ®http://www.pttcn.netΘ©ΘΚ¥”≤Τ±®Ω¥»Ϊ«ρΒγ–≈‘Υ”Σ…ΧΉΣ–Ά–¬Ε·Χ§ 2014ΡξΘ§»Ϊ«ρ÷ς“Σ‘Υ”Σ…Χ‘ΎΗ¥Υ’÷–≤ΜΕœΡ±«σΉΣ–ΆΘ§Ψ≠”Σ“ΒΦ®”–ΥυΜΊ…ΐΓΘ±±ΟάΒγ–≈‘Υ”Σ…ΧΝςΝΩΨ≠”Σ–ßΙϊ≥÷–χ ΆΖ≈,≈Ζ÷ό‘Υ”Σ…ΧΆ®ΙΐΚΘΆβ –≥ΓΒΡ‘ω≥ΛΟ÷≤ΙΨ≠ΦΟΤΘ»μΒΡ”ΑœλΘ§»’±Ψ‘Υ”Σ…ΧΆ®Ιΐ4G“ΒΈώ Βœ÷‘ω≥ΛΘ§Έ“Ιζ‘Υ”Σ…Χ ’»κ‘ωΥΌ”–Υυœ¬Μ§ΓΘΉήΧεά¥Ω¥Θ§“―≤…»ΓΩΣ’ΙΝςΝΩΨ≠”Σ’Ϋ¬‘ΒΡΒγ–≈‘Υ”Σ…ΧΘ§“ΒΦ®±μœ÷œύΕ‘ΫœΚΟΓΘΝλœ»‘Υ”Σ…ΧΤ’±ιΗΏΕ»÷Ί ”Τσ“Β –≥ΓΘ§≤ΔΫΪ≤ζ“ΒΜΞΝΣΆχ ”ΈΣ“ΜΗω÷Ί“ΣΖΔΝΠΒψΓΘ “ΜΓΔ÷ς“Σ‘Υ”Σ…ΧΨ≠”Σ“ΒΦ®Ζ÷Έω 1.÷ς“Σ‘Υ”Σ…Χ ’»κ«ιΩω ¥”»ΪΡξ“ΒΈώ ’»κΙφΡΘά¥Ω¥Θ§2014Ρξ»Ϊ«ρ÷ς“ΣΒγ–≈‘Υ”Σ…Χ ’»κΉνΗΏΒΡΈΣAT&TΓΔVerizonΓΔ÷–Ιζ“ΤΕ·ΓΔSoftbankΒ»ΓΘΤδ÷–Θ§±±Οά‘Υ”Σ…ΧAT&TΚΆVerizon ήLTE“ΒΈώΓΔΝςΝΩΨ≠”Σ≤Ώ¬‘ΦΑΤσ“ΒΫβΨωΖΫΑΗ“ΒΈώΒΡά≠Ε·Θ§ ’»κΙφΡΘΈ»Ψ”ΗΏΈΜΘ§Ζ÷±π¥οΒΫ1324“ΎΟά‘ΣΚΆ1271“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ2.9%ΚΆ5.4%ΓΘ ≈Ζ÷ό‘Υ”Σ…ΧDTΓΔVodafoneΓΔOrangeΓΔTelefonicaΒ»“ά»Μ ήΒΫΚξΙέΨ≠ΦΟΤΘ»μΚΆΙφ÷Τ’ΰ≤ΏΒΡ≥÷–χ”ΑœλΘ§‘Υ”Σ ’»κ‘ω≥Λ ήΒΫΆœάέΓΘΤδ÷–Θ§DT‘Ύ≈Ζ÷ό‘Υ”Σ…Χ÷–±μœ÷ΉνΚΟΘ§‘ΎΦΛΝ“ΒΡ –≥ΓΨΚ’υ÷°œ¬»ΪΡξ ’»κ¥οΒΫ698“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ4.2%ΓΘDTΒΡ“ΒΈώ ’»κ‘ω≥Λ÷ς“Σά¥Ή‘ΟάΙζ‘Υ”Σ≤ΩΘ§ΗΏ¥ο20%ΒΡ‘ω≥ΛΒ÷œϊΝΥ≈Ζ÷ό‘Υ”Σ≤ΩΒΡ ’»κœ¬Μ§ΓΘVodafoneΒΡ ’»κ¥οΒΫ580“ΎΟά‘ΣΘ§Ά§±»ΈΔ‘ω0.8%ΓΘVodafone‘Ύ–¬–Υ –≥ΓΒΡ ’»κ‘ω≥ΛΦΗΚθ≤ΜΉψ“‘Β÷œϊ≈Ζ÷ό –≥Ó¸ώ ’»κΒΡœ¬ΫΒΓΘTelefonicaΚΆOrange―”–χΝΥ ’»κ‘ω≥ΛΒΆΟ‘ΒΡΧ§ ΤΘ§ ’»κΙφΡΘΖ÷±πΈΣ561“ΎΟά‘ΣΚΆ439“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ11.7%ΚΆ2.5%ΓΘΤδ÷–Θ§TelefonicaΒΡ ’»κœ¬ΫΒ÷ς“Σ ήΜψ¬ ≤ν“λΚΆΈ·ΡΎ»πά≠Ά®Μθ≈ρ’ΆΒΡ”ΑœλΘ§¥ΥΆβΘ§ ’ΙΚE-PlusΒ»ΫΜ“Ή ¬Φΰ“≤Ε‘ ’»κ≤ζ…ζΗΚΟφ”ΑœλΓΘ »’±Ψ»ΐ¥σ‘Υ”Σ…Χ÷–Θ§Softbank ’»κΙφΡΘΉν¥σΓΘ2014ΡξSoftbankΕ‘≤ΔΙΚΚσΒΡSprintΫχ––”––ß’ϊΚœΘ§ ΙΒΟ»ΪΡξ“ΒΈώ ’»κœ‘÷χ‘ω≥ΛΘ§ ’»κΙφΡΘ¥οΒΫ855“ΎΟά‘ΣΘ§‘ωΥΌΗΏ¥ο32%ΓΘKDDI‘Ύ“au”÷«Ρή÷’ΕΥΒΡά≠Ε·œ¬Θ§ ’»κΈ»Ε®‘ω≥ΛΘ§ΉήΧεΙφΡΘ¥οΒΫ421“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ18.3%ΓΘNTT DoCoMo”…”ΎΕ‘άœ”ΟΜßΈ§≥÷≥…±Ψ≥÷–χ‘ωΦ”Θ§»ΪΡξ“ΒΈώ ’»κΟςœ‘œ¬ΫΒΘ§ ’»κΙφΡΘΈΣ364“ΎΟά‘ΣΘ§Ά§±»œ¬ΫΒ1.7%ΓΘ Έ“Ιζ»ΐ¥σ‘Υ”Σ…Χ“ΒΦ®Ζ≈ΜΚΓΘ2014ΡξΘ§÷–Ιζ“ΤΕ·ΚΆ÷–ΙζΒγ–≈ Βœ÷“ΒΈώ ’»κ’ΐ‘ω≥ΛΘ§»ΪΡξ ’»κΙφΡΘΖ÷±π¥οΒΫ1034“ΎΚΆ523“ΎΟά‘ΣΘ§Ά§±»‘ω≥ΛΖ÷±πΈΣ1.8%ΚΆ0.9%Θ§Εχ÷–ΙζΝΣΆ® ήΒΫ…η±Ηœζ έ ’»κ¥σΖυœ¬ΫΒΒΡ”ΑœλΘ§ ’»κΙφΡΘœ¬Μ§3.5%Θ§¥οΒΫ459“ΎΟά‘ΣΓΘ

ΆΦ1 2014Ρξ÷ς“ΣΒγ–≈‘Υ”Σ…Χ“ΒΈώ ’»κΙφΡΘΘ®ΒΞΈΜΘΚ“ΎΟά‘ΣΘ©

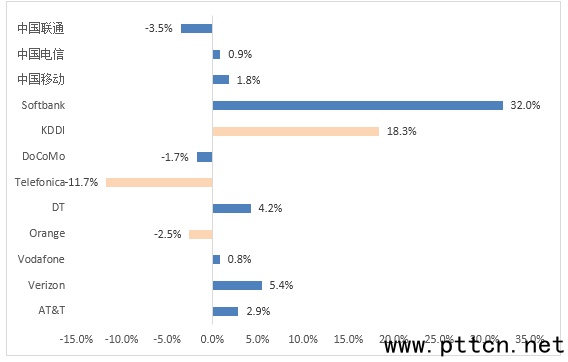

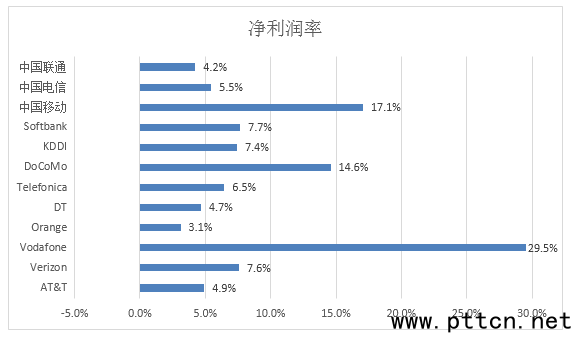

ΆΦ2 2014Ρξ÷ς“ΣΒγ–≈‘Υ”Σ…Χ ’»κ‘ω≥Λ¬ ( ΐΨίά¥‘¥ΘΚΗυΨίΗςΤσ“Β≤Τ±®’ϊάμ) 2.÷ς“Σ‘Υ”Σ…Χ”·άϊ«ιΩω ¥”»ΪΡξΤσ“ΒΨΜάϊ»σ¬ ά¥Ω¥Θ§2014ΡξΤσ“ΒΨΜάϊ»σ¬ ΫœΗΏΒΡ «Έ÷¥οΖαΓΔ÷–Ιζ“ΤΕ·ΓΔNTT DoCoMoΒ»ΓΘ ±±Οά‘Υ”Σ…ΧAT&TΓΔVerizonΒΡΨΜάϊ»σ¬ Ζ÷±π¥οΒΫ4.9%ΚΆ7.6%ΓΘAT&TΆ®ΙΐΗΡ…Τ”ΟΜßΫαΙΙ Βœ÷άϊ»σ‘ω≥ΛΘ§‘ΎΆΤ≥ωMobile shareΖΫΑΗ“‘ΚσΘ§Έϋ“ΐΝΥΕύ ΐΚσΗΕΖ―”ΟΜß≤Δ≥÷–χΧα…ΐΝΥΚσΗΕΖ―”ΟΜßΒΡARPUΓΘVerizon”Β”–ΟάΙζΉν¥σΒΡ4GΆχ¬γΘ§“―Η≤Η«ΝΥΟάΙζ97%ΒΡ»ΥΩΎΘ§‘Ύ“ΤΕ· ΐΨί“ΒΈώ«ΐΕ·œ¬ Βœ÷ΫœΗΏΒΡΨΜάϊ»σ¬ ΓΘ ≈Ζ÷ό‘Υ”Σ…Χ≥ΐΝΥVodafoneΨΜάϊ»σ¬ ΫœΗΏ“‘ΆβΘ§TelefonicaΓΔDTΓΔOrange“≤Ψυ Βœ÷”·άϊΓΘΤδ÷–Θ§Vodafone‘Ύ2014ΡξΒΡΗΏάϊ»σ÷ς“Σ ή“φ”Ύ≥ω έVerizonΙ…ΖίΘ§¥ΥœνΫΜ“Ή≤ΜΫω÷±Ϋ”ΒΦ÷¬Τδ“Ζ«Ν§–χ–‘Ψ≠”ΣΜνΕ·άϊ»σ”ΒΡ¥σΖυ‘ω≥ΛΘ§ΜΙ‘ωΦ”ΝΥ251“ΎΟά‘ΣΒΡΒί―”ΥΑΉ ≤ζΓΘ »’±Ψ‘Υ”Σ…Χ”…”Ύ4G“ΒΈώΖΔ’Ι±»Ϋœ‘γΘ§“ρ¥Υ’ϊΧε”·άϊΡήΝΠΫœ«ΩΓΘNTT DoCoMo“ΜΖΫΟφΦΧ–χ«ΩΜ·LTEΆχ¬γΗ≤Η«ΚΆΥΌ¬ Θ§“ΜΖΫΟφ“ΐ»κ–¬ΒΡΉ Ζ―ΖΫΑΗ“‘ά©¥σ”ΟΜß ΐΨί Ι”ΟΝΩΘ§≤ΔΜυ”Ύ“DoCoMo‘Τ”œρ”ΟΜßΧαΙ©“÷«Μέ…ζΜν”“ΒΈώΘ§2014ΡξΨΜάϊ»σ¬ ¥οΒΫ14.6%ΓΘKDDI¥ρ‘λ“au Smart Pass”ΖΰΈώΘ§“‘ΟΩ‘¬ΦΪΒΆΒΡΦέΗώ¥ρΑϋΧαΙ©APPœ¬‘ΊΘ§¥Υœν“ΒΈώΟΩΡξΡήΙΜΈΣKDDI¥χά¥…œ“ΎΟά‘ΣΒΡ ’»κΓΘSoftbank‘Ύ2014ΡξΒΡάϊ»σ ήΒΫΉ”ΙΪΥΨSprintΒΡ”ΑœλΘ§ ΙΒΟ»ΪΡξΨΜάϊ»σ¬ ΫœΒΆΓΘ Έ“Ιζ»ΐΦ“‘Υ”Σ…ΧΒΡ”·άϊ«ιΩω ήΒΫ––“ΒΡΎΆβΜΖΨ≥ΒΡ”ΑœλΘ§Αϋά®“”ΣΗΡ‘ω”’ΰ≤ΏΒΡ÷¥––ΓΔΒγ–≈Ή Ζ―ΒςΦέ“‘ΦΑOTT“ΒΈώΕ‘¥ΪΆ≥ΜΑ“τΓΔΕΧ–≈“ΒΈώ»’“φœ‘÷χΒΡ»Γ¥ζ–ß”ΠΓΘ2014ΡξΘ§÷–Ιζ“ΤΕ·ΒΡΨΜάϊ»σΨΓΙή¥σΖυœ¬ΫΒΘ§ΤδΨΜάϊ»σ¬ “ά»Μ¥οΒΫ17.1%ΒΡΗΏΥ°ΤΫΓΘ”κ¥ΥΆ§ ±Θ§ ήΒΫΨΚ’υΕ‘ ÷4G“ΒΈώΒΡ≥εΜςΘ§÷–ΙζΒγ–≈ΚΆ÷–ΙζΝΣΆ®“ΤΕ·”ΟΜß‘ω≥ΛΖ≈ΜΚ…θ÷Ν”–ΥυΦθ…ΌΘ§‘ΎΈ§≥÷3Gάœ”ΟΜßΒΡ÷ß≥ωΖΫΟφ”–Υυ‘ωΦ”Θ§ ΙΒΟ’ϊΧεΨΜάϊ»σ¬ ”κ÷–Ιζ“ΤΕ·œύ±»≤νΨύΫœ¥σΓΘ

ΆΦ3 2014Ρξ÷ς“Σ‘Υ”Σ…ΧΨΜάϊ»σ¬ ( ΐΨίά¥‘¥ΘΚΗςΤσ“Β≤Τ±®’ϊάμ) ΕΰΓΔ»Ϊ«ρΒγ–≈‘Υ”Σ…ΧΉΣ–Ά–¬Ε·Χ§ 1.“‘4G“ΒΈώΧα’ώΨ≠”Σ“ΒΦ®Θ§“‘ΝςΝΩΨ≠”Σ Βœ÷ΖΰΈώ‘ω÷Β ¥”»Ϊ«ρά¥Ω¥Θ§4G“ΒΈώΕ‘‘Υ”Σ…ΧΒΡARPUΨΏ”–Οςœ‘ΒΡΧα’ώΉς”ΟΓΘ‘ΎLTEΤ’ΦΑ¬ ΫœΗΏΒΡΚΪΙζΘ§SKTΓΔKTΚΆLGU+»ΐ¥σ‘Υ”Σ…ΧΒΡARPU÷ΒΨυ≥ωœ÷ΝΥΟςœ‘‘ωΦ”ΘΜ‘ΎΟάΙζΒ»Νλœ»ΒΡ4G –≥ΓΘ§LTE≤Ω π«ιΩωΫœΚΟΒΡ‘Υ”Σ…ΧΤ’±ι Βœ÷ARPU÷ΙΒχΜΊ…ΐΓΘΕχ…–Έ¥≤Ω π4G“ΒΈώΒΡ‘Υ”Σ…ΧΘ§ΤδARPU÷Β‘ρΤ’±ι≥ œ÷Έ»Ε®œ¬ΫΒΒΡ«ς ΤΓΘ ±±ΟάΒΊ«χΒΡVerizonΒ»“ΤΕ·‘Υ”Σ…ΧΘ§Ά®ΙΐΝςΝΩΨ≠”Σ Βœ÷“ΒΦ®Ζ¥Β·ΓΘVerizonΥ≥”Π÷«ΡήΜζΖγΟ“ΓΔΕύ÷’ΕΥ≤Δ”ΟΒ»«ς ΤΆΤ≥ω“ΝςΝΩΙ≤œμ”Ή Ζ―ΧΉ≤ΆΓΘOrangeΗυΨίΆχ¬γΉ ‘¥άϊ”Ο¬ Ϋχ––«χ±πΕ®ΦέΘ§ΫΒΒΆΩ’œ– ±ΕΈΒΡΉ Ζ―ΒΞΦέΓΘAT&T‘ρΕ‘”ΟΜß…η÷ΟΥΌ¬ ΙήάμΘ§Β±ΝςΝΩ≥§≥ω5G“‘ΚσΘ§–η“ΣΧαΗΏΒΞΦέ“‘œμ ήΆ§Β»ΥΌ¬ ΓΘ’β–©≤ν“λΜ·ΒΡΕ®ΦέΖΫ ΫΘ§≤ΜΫωΉν¥σœόΕ»Χα…ΐΝΥΝςΝΩΒΡΜ豓Φέ÷ΒΘ§“≤Ε‘LTEΆχ¬γΫχ––Κœάμ Ι”ΟΘ§±ήΟβΝΥΝςΝΩ±©‘ω¥χά¥ΒΡΆχ¬γ―ΙΝΠΓΘ 2.≤ΦΨ÷≤ζ“ΒΜΞΝΣΆχΘ§ΝΠ«σ―Α’““ΒΈώΆΜΤΤΒψ ‘Ύ¥ΪΆ≥“ΒΈώ –≥Γ»’“φ±ΞΚΆΒΡ«ιΩωœ¬Θ§»Ϊ«ρΒγ–≈‘Υ”Σ…ΧΕΦ‘ΎΜΐΦΪΧΫΥς–¬ΒΡ ’»κ‘ω≥ΛΒψΓΘΦ”ΩλΙΙΫ®≤ζ“ΒΜΞΝΣΆχΝλ”ρΒΡΨΚ’υΡήΝΠΘ§≥…ΈΣΙζΦ Βγ–≈‘Υ”Σ…Χ“ΒΈώ≤ΦΨ÷ΒΡ÷Ί“ΣΖΫœρΓΘ “‘Χα…ΐΆχ¬γ≥–‘ΊΡήΝΠΈΣΜυ¥ΓΚΆ«–»κΒψΓΘΈΣ ”ΠΝΣΆχ…η±Η ΐΝΩΒΡ‘ωΦ”ΚΆΗ≤Η«ΖΕΈßΒΡά©¥σΘ§‘Υ”Σ…Χ÷ςΕ·Χα…ΐΤδΆχ¬γ≥–‘ΊΡήΝΠΓΘΈ÷¥οΖαΈΣά©’ΙΤδΆχ¬γ»ίΝΩ“‘ΗϋΚΟΒΊ÷ß≥÷ΈοΝΣΆχ”Π”ΟΘ§“ΐ»κ“ΜœνΒΆ≥…±Ψ–¬ΦΦ θ“ΖδΈ―ΈοΝΣΆχ”(CIoT)ΓΘ’β“ΜΦΦ θ‘ΎΈ÷¥οΖαœ÷”–ΒΡ»Ϊ«ρM2MΆχ¬γ…œ–¬‘ωΝΥ“ΜΗωΉ®”Ο”ΎΒΆΙΠΚΡ…η±ΗΒΡΆχ¬γΫ”»κ≤ψΘ§ ”Ο”ΎΡ«–©Ε‘ΙΠΚΡΚΆ¥χΩμ“Σ«σΫœΒΆΒΡ…η±ΗΫ”»κΈοΝΣΆχΓΘ ΧαΙ©œύΙΊΦΦ θΖΰΈώ“‘Ϋ®ΝΔ≤ζ“ΒΜΞΝΣΆχ…ζΧ§ΓΘAT&TΈΣΫχ“Μ≤ΫΦρΜ·ΈοΝΣΆχΫβΨωΖΫΑΗΒΡΩΣΖΔΘ§ΆΤ≥ω ΉΗωΟφœρΈοΝΣΆχΩΣΖΔ»Υ‘±ΒΡ–¬ΙΛΨΏ M2X Data ServiceΓΘ¥ΥœνΙΛΨΏΩ…“‘Αο÷ζΗς÷÷ΙφΡΘΒΡΤσ“Βάϊ”ΟΆ®ΙΐΝΣΆχ…η±ΗΥυ ’Φ·ΒΫΒΡ ΐΨίΓΘAT&TΜΙΆΤ≥ωΈοΝΣΆχ»œ÷ΛΧεœΒΘ§“‘ ”ΠΗ¥‘”ΒΡΈοΝΣΆχΦΦ θΚΆΕύ―υΒΡΖΰΈώΝλ”ρΓΘΆ≥“ΜΒΡ±ξΉΦ‘ –μ≤ΜΆ§ΤΫΧ®ΚΆΖΰΈώΜΞΝΣΜΞΆ®Θ§ «ΩΣ’Ι¥σ ΐΨίΖ÷ΈωΚΆΖΔΨρΒΡΜυ¥ΓΓΘ ΆΊ’Ι––“Β”Π”Ο“‘≈ύ”ΐ≤ζ“ΒΜΞΝΣΆχ“ΒΈώ –≥ΓΓΘSprintΚΆIBMΚœΉςΆΤ≥ω–¬ΒΡ÷«Ρή≥ΒΝΣΆχœΒΆ≥“Sprint Velocity Service Bus”ΓΘΗΟœΒΆ≥ΫΪIBMΒΡ ΐΨίΙήάμΦΦ θ“ΐ»κΒΫSprintΒΡΤϊ≥ΒΝΣΆχΤΫΧ®Θ§¥”ΕχΦΪ¥σ‘ω«ΩΝΥ ΐΨί¥Ϊ δΦΑ¥φ¥ΔΙΠΡήΓΘAT&TΈΣΙ©Υ°––“ΒΆΤ≥ωΒΡ≤ζ“ΒΜΞΝΣΆχΫβΨωΖΫΑΗΘ§ΡήΙΜΗυΨίΒ±ΒΊΒ±‘¬ΫΒ”ξΝΩΚΆΚ”ΝςΥ°ΩβΥ°ΈΜΒ»Ε·Χ§ ΐΨίΘ§ Β ±ΩΊ÷ΤΕύΧθ δΥ°ΙήΒάΒΡΥ°ΝςΝΩΓΘ’β“ΜΖΫΑΗ≤ΜΫω ΙΗ…ΚΒΒΊ«χΒΡΙ©Υ°άΥΖ―Φθ…Ό25%Θ§Εχ«“»ΟΩΆΜßΡήΙΜΉΦ»ΖΒΊΤάΙάά¥Ρξ‘ΎΗςΗω«χ”ρΒΡΜυ¥Γ…η ©ΆΕ»κΙφΡΘΓΘ (÷–ΙζΦ·»ΚΆ®–≈Άχ | ‘π»Έ±ύΦ≠ΘΚάνΩΓ”¬) |