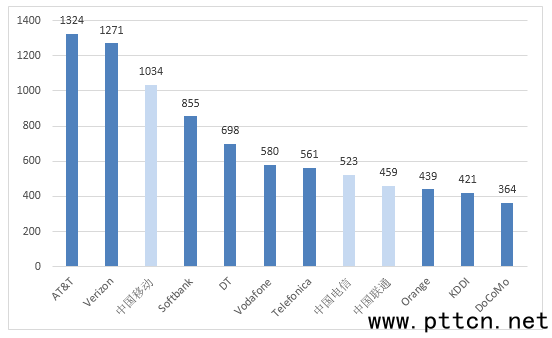

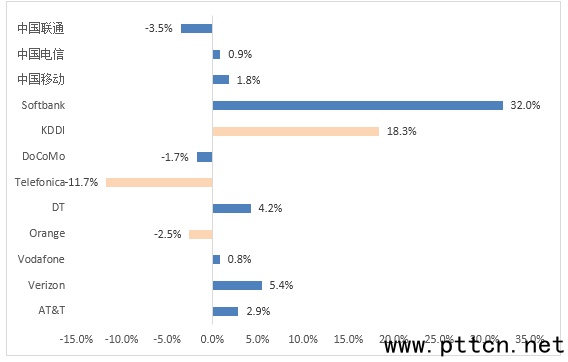

主页(http://www.pttcn.net):从财报看全球电信运营商转型新动态 2014年,全球主要运营商在复苏中不断谋求转型,经营业绩有所回升。北美电信运营商流量经营效果持续释放,欧洲运营商通过海外市场的增长弥补经济疲软的影响,日本运营商通过4G业务实现增长,我国运营商收入增速有所下滑。总体来看,已采取开展流量经营战略的电信运营商,业绩表现相对较好。领先运营商普遍高度重视企业市场,并将产业互联网视为一个重要发力点。 一、主要运营商经营业绩分析 1.主要运营商收入情况 从全年业务收入规模来看,2014年全球主要电信运营商收入最高的为AT&T、Verizon、中国移动、Softbank等。其中,北美运营商AT&T和Verizon受LTE业务、流量经营策略及企业解决方案业务的拉动,收入规模稳居高位,分别达到1324亿美元和1271亿美元,同比增长2.9%和5.4%。 欧洲运营商DT、Vodafone、Orange、Telefonica等依然受到宏观经济疲软和规制政策的持续影响,运营收入增长受到拖累。其中,DT在欧洲运营商中表现最好,在激烈的市场竞争之下全年收入达到698亿美元,同比增长4.2%。DT的业务收入增长主要来自美国运营部,高达20%的增长抵消了欧洲运营部的收入下滑。Vodafone的收入达到580亿美元,同比微增0.8%。Vodafone在新兴市场的收入增长几乎不足以抵消欧洲市场业务收入的下降。Telefonica和Orange延续了收入增长低迷的态势,收入规模分别为561亿美元和439亿美元,同比下降11.7%和2.5%。其中,Telefonica的收入下降主要受汇率差异和委内瑞拉通货膨胀的影响,此外,收购E-Plus等交易事件也对收入产生负面影响。 日本三大运营商中,Softbank收入规模最大。2014年Softbank对并购后的Sprint进行有效整合,使得全年业务收入显著增长,收入规模达到855亿美元,增速高达32%。KDDI在“au”智能终端的拉动下,收入稳定增长,总体规模达到421亿美元,同比增长18.3%。NTT DoCoMo由于对老用户维持成本持续增加,全年业务收入明显下降,收入规模为364亿美元,同比下降1.7%。 我国三大运营商业绩放缓。2014年,中国移动和中国电信实现业务收入正增长,全年收入规模分别达到1034亿和523亿美元,同比增长分别为1.8%和0.9%,而中国联通受到设备销售收入大幅下降的影响,收入规模下滑3.5%,达到459亿美元。

图1 2014年主要电信运营商业务收入规模(单位:亿美元)

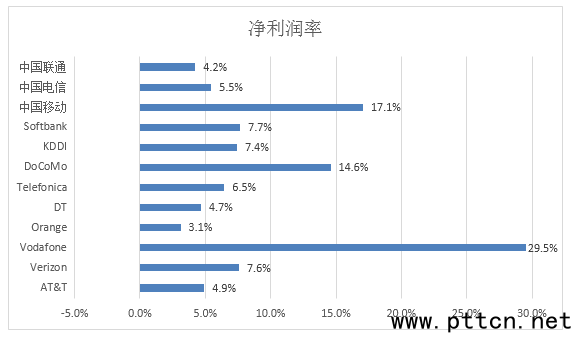

图2 2014年主要电信运营商收入增长率(数据来源:根据各企业财报整理) 2.主要运营商盈利情况 从全年企业净利润率来看,2014年企业净利润率较高的是沃达丰、中国移动、NTT DoCoMo等。 北美运营商AT&T、Verizon的净利润率分别达到4.9%和7.6%。AT&T通过改善用户结构实现利润增长,在推出Mobile share方案以后,吸引了多数后付费用户并持续提升了后付费用户的ARPU。Verizon拥有美国最大的4G网络,已覆盖了美国97%的人口,在移动数据业务驱动下实现较高的净利润率。 欧洲运营商除了Vodafone净利润率较高以外,Telefonica、DT、Orange也均实现盈利。其中,Vodafone在2014年的高利润主要受益于出售Verizon股份,此项交易不仅直接导致其“非连续性经营活动利润”的大幅增长,还增加了251亿美元的递延税资产。 日本运营商由于4G业务发展比较早,因此整体盈利能力较强。NTT DoCoMo一方面继续强化LTE网络覆盖和速率,一方面引入新的资费方案以扩大用户数据使用量,并基于“DoCoMo云”向用户提供“智慧生活”业务,2014年净利润率达到14.6%。KDDI打造“au Smart Pass”服务,以每月极低的价格打包提供APP下载,此项业务每年能够为KDDI带来上亿美元的收入。Softbank在2014年的利润受到子公司Sprint的影响,使得全年净利润率较低。 我国三家运营商的盈利情况受到行业内外环境的影响,包括“营改增”政策的执行、电信资费调价以及OTT业务对传统话音、短信业务日益显著的取代效应。2014年,中国移动的净利润尽管大幅下降,其净利润率依然达到17.1%的高水平。与此同时,受到竞争对手4G业务的冲击,中国电信和中国联通移动用户增长放缓甚至有所减少,在维持3G老用户的支出方面有所增加,使得整体净利润率与中国移动相比差距较大。

图3 2014年主要运营商净利润率(数据来源:各企业财报整理) 二、全球电信运营商转型新动态 1.以4G业务提振经营业绩,以流量经营实现服务增值 从全球来看,4G业务对运营商的ARPU具有明显的提振作用。在LTE普及率较高的韩国,SKT、KT和LGU+三大运营商的ARPU值均出现了明显增加;在美国等领先的4G市场,LTE部署情况较好的运营商普遍实现ARPU止跌回升。而尚未部署4G业务的运营商,其ARPU值则普遍呈现稳定下降的趋势。 北美地区的Verizon等移动运营商,通过流量经营实现业绩反弹。Verizon顺应智能机风靡、多终端并用等趋势推出“流量共享”资费套餐。Orange根据网络资源利用率进行区别定价,降低空闲时段的资费单价。AT&T则对用户设置速率管理,当流量超出5G以后,需要提高单价以享受同等速率。这些差异化的定价方式,不仅最大限度提升了流量的货币价值,也对LTE网络进行合理使用,避免了流量暴增带来的网络压力。 2.布局产业互联网,力求寻找业务突破点 在传统业务市场日益饱和的情况下,全球电信运营商都在积极探索新的收入增长点。加快构建产业互联网领域的竞争能力,成为国际电信运营商业务布局的重要方向。 以提升网络承载能力为基础和切入点。为适应联网设备数量的增加和覆盖范围的扩大,运营商主动提升其网络承载能力。沃达丰为扩展其网络容量以更好地支持物联网应用,引入一项低成本新技术“蜂窝物联网”(CIoT)。这一技术在沃达丰现有的全球M2M网络上新增了一个专用于低功耗设备的网络接入层,适用于那些对功耗和带宽要求较低的设备接入物联网。 提供相关技术服务以建立产业互联网生态。AT&T为进一步简化物联网解决方案的开发,推出首个面向物联网开发人员的新工具 M2X Data Service。此项工具可以帮助各种规模的企业利用通过联网设备所收集到的数据。AT&T还推出物联网认证体系,以适应复杂的物联网技术和多样的服务领域。统一的标准允许不同平台和服务互联互通,是开展大数据分析和发掘的基础。 拓展行业应用以培育产业互联网业务市场。Sprint和IBM合作推出新的智能车联网系统“Sprint Velocity Service Bus”。该系统将IBM的数据管理技术引入到Sprint的汽车联网平台,从而极大增强了数据传输及存储功能。AT&T为供水行业推出的产业互联网解决方案,能够根据当地当月降雨量和河流水库水位等动态数据,实时控制多条输水管道的水流量。这一方案不仅使干旱地区的供水浪费减少25%,而且让客户能够准确地评估来年在各个区域的基础设施投入规模。 (中国集群通信网 | 责任编辑:李俊勇) |